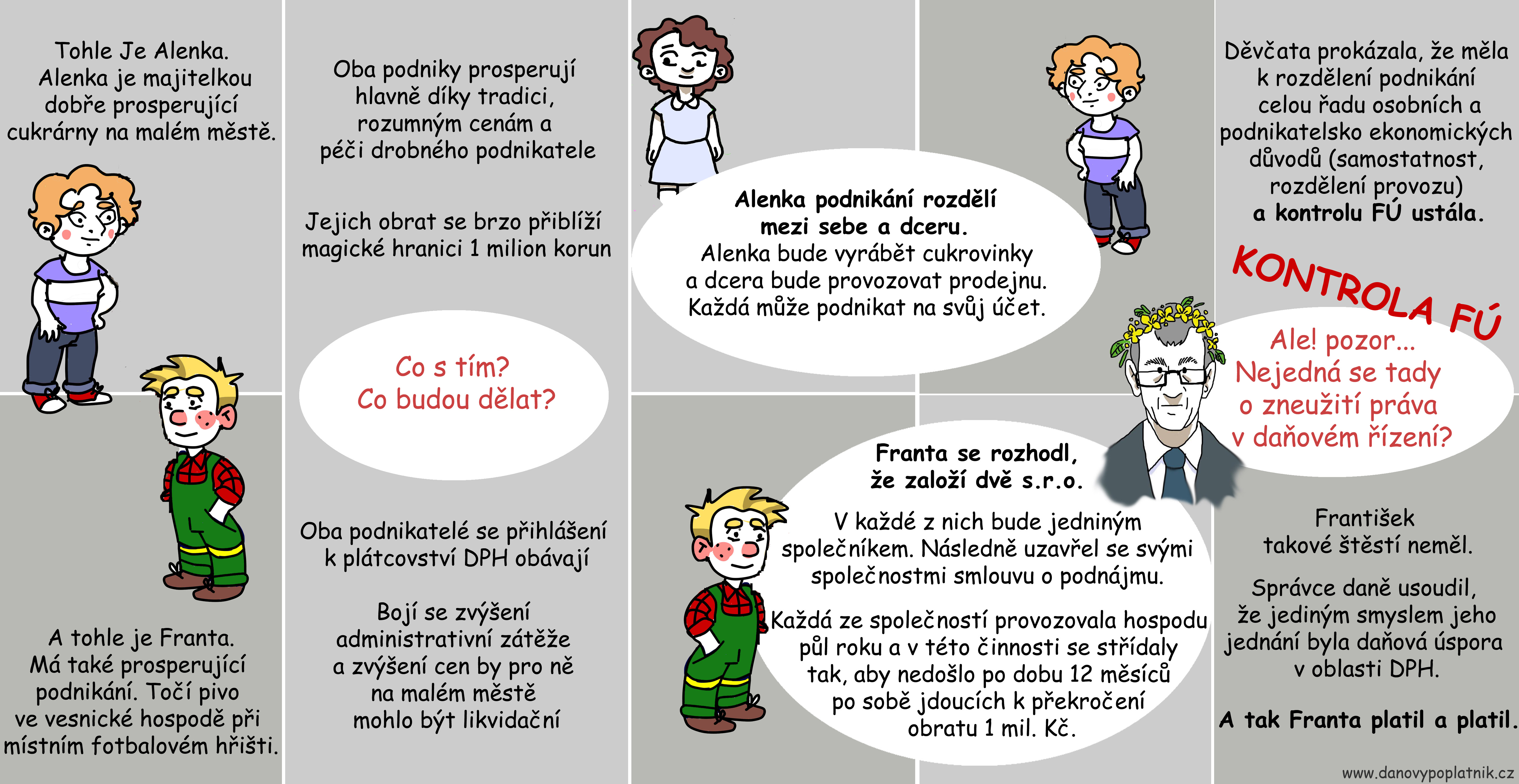

Jednoho krásného dne se Franta rozhodl, že si pronajme hospodu. Během dvou měsíců se hospoda poměrně rychle rozběhla a Franta si uvědomil, že mu hrozí reálné nebezpečí, že se stane plátcem DPH, protože brzo překročí obrat 1 mil. Kč. Když se Franta stane plátcem DPH, bude muset zdražit a ohrozí to jeho konkurenceschopnost. Také by se mu díky plátcovství DPH podstaně zvýšily náklady na administrativu.

Co Franta vymyslel?

Franta se rozhodl, že za účelem vyhnutí se plátcovství DPH, založí dvě s.r.o. V každé z nich bude jediným společníkem. Následně uzavřel se svými společnostmi smlouvu o podnájmu. Poté provozovala každá ze společností hospodu půl roku a v této činnosti se střídaly, tak aby nedošlo po dobu 12 měsíců po sobě jdoucích k překročení obratu 1 mil. Kč. Při následné kontrole finančního úřadu však Franta dopadl špatně. Správce daně usoudil, že jediným smyslem Frantovy konstrukce byla daňová úspora v oblasti DPH. Skončilo to velkým doměrkem daně, následovalo penále a úroky z prodlení. Nepomohlo odvolání ani soud, který Frantovo počínání shledal jako zneužití práva.

I Alenka řešila podobnou situaci

Alenka si pronajala cukrárnu. V cukrárně byla výrobna cukrovinek i prodejna. Cukrárna se nachází na malém městě a pokud by se Alenka stala plátcem DPH, vážně by to ohrozilo její konkurenceschopnost.

Alenka má štěstí, protože její dcera je také vyučená cukrářka. A tak se dohodla s dcerou, že si každá z nich obstará živnostenský list. Alenka bude vyrábět cukrovinky a Olinka bude provozovat prodejnu. Toto rozdělení jim vyhovuje i proto, že mohou podnikat každá na svůj účet a nemusí se mezi sebou o ničem dohadovat. Alenka je navíc introvert a nerada prodává. Olinka chce stát na svých nohách a nechce být u maminky zaměstnaná. Děvčata si navíc vystačí sama a nemusí zaměstnávat nikoho cizího. Když přišla kontrola z místního finančního úřadu, bylo jako u Franty i toto uspořádání kontrolním pracovníkům podezřelé. Protože však neshledaly, že jediným a hlavním účelem tohoto uspořádání byla snaha se vyhnout plátcovství DPH, prošla kontrola u Alenky bez ztráty kytičky. Děvčata prokázala, že měla k takovému uspořádání ještě celou řadu osobních a podnikatelsko ekonomických důvodů. Správce daně pak správně seznal, že kvalifikace takového jednání jako zneužití práva by mu u soudu s největší pravděpodobností neprošla.

A tak pokud jde o daně, raději všechny své kroky důkladně zvažte, protože i nevinný nápad na úsporu financí, který se na první pohled nejeví trestně, může dopadnout špatně jako u Františka. Ten musel své podnikání ukončit a navíc má spousty starostí se splácením daňové exekuce.

O zneužití prava v daňové řízení jsme psali – dary jako odečitatelná položka